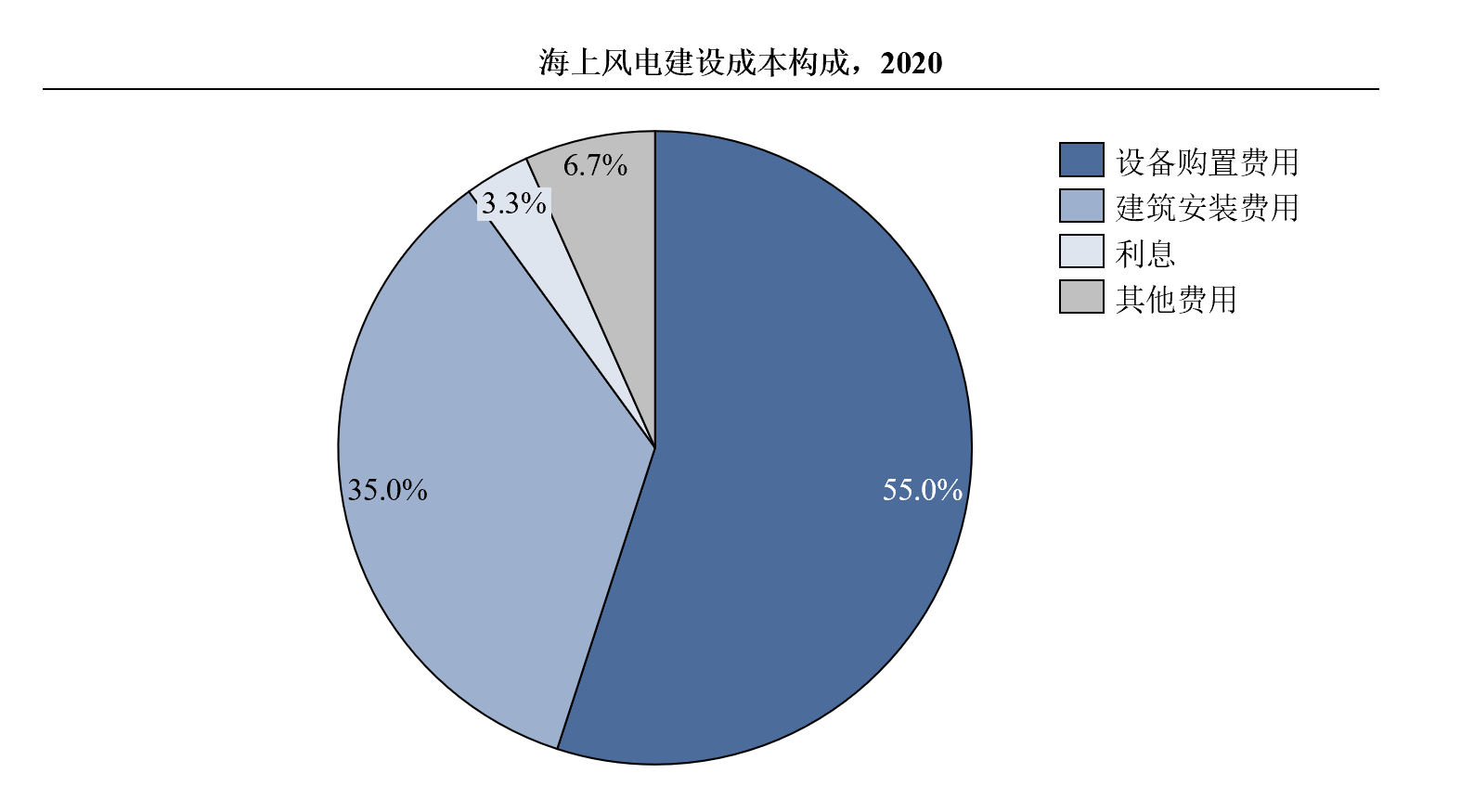

�Ć������L��Ŀ���O���g������2020��ȫ�����صĺ����L늆�λ���O�ɱ�һ����15-2.5�fԪ/ǧ�ߵą^�g�������L늆�λ���O�ɱ���Ҫ���O��ُ���M�á��������b�M�á���Ϣ�������M�Ø��ɣ�����ռ�����Ğ��O��ُ���M�ü������M�á�

��Դ��CIC���R��ԃ���Ї������L늹����ИI�о���桷

δ���ƄӺ����L늹����Ј��Mһ���U�ݵ���Ҫ�����У�1���b��������߶��b�����I�����Ŀ���R��2�������坍��Դ���������������������L늵������ИI�İlչ��3�������L���YԴ�ȵ��_�lЧ�ʺ��_�ų̶Ȳ������

���������L늹��̸������

���ں����L늹��̵����c��Ŀǰ��Ҫ�Ŀ��а���λ�������͵ط����������н�ϵ�����Fϵ���F��ϵ���wϵ�µĺ����L늿��а��̣���ؓ؟�ĺ����L�C���A�Oʩ���O���L늙C�M���b��ʩ�����蹤�̴�����Ҫ�����д�����������M�ɡ����У����н�һ���ּ������֞�������н�ϵͨ�^��ʮ�꺣����ˮ�����ij����Լ�ǰհ�Եđ��Բ��֣��^���M�뺣���L��Ј����e���˴����ĺ����b�估�����ļ��g�����e�ۣ�������얹����ИI�I�ȵ�λ�����Ŀ�а��������b�C����������н^���I�ȃ��ݡ�

�S��δ�������L늈���������w���������h�x�����x����ˮ��lչ���߶˺����b�䌦���w�����y�ȸߵĺ��̶������P��Ҫ����ˣ����а���λ��Ҫͨ�^�߶˺������I�b��@ȡ�������ݣ������и߶˺����O��ďS�̌����@�ø�����Ј�Ԓ�Z�࣬�߶˺����b���Ј�Ҳ���S֮�Mһ���U�ݡ�

���Ї������L늹����ИI�о���桷Ŀ䛣�

������