��ϩ�����a(ch��n)��ˇ��Ҫ�����a(ch��n)�������a(ch��n)��ϩ�Ĵ��ѻ����g(sh��)��FCC�����ѽ��b��(li��n)�a(ch��n)��ϩ���g(sh��)������Ó�似�g(sh��)��PDH��������Ȼ���ú��ԭ�ϵļ״���ϩ�N���g(sh��)��MTO/MTP��CTO/CTP���ȡ���ϩ����Ҫ�Ļ��A(ch��)����ԭ�ϣ���Ҫ�������a(ch��n)�۱�ϩ����ϩ�桢�h(hu��n)������Ȼ����a(ch��n)Ʒ��

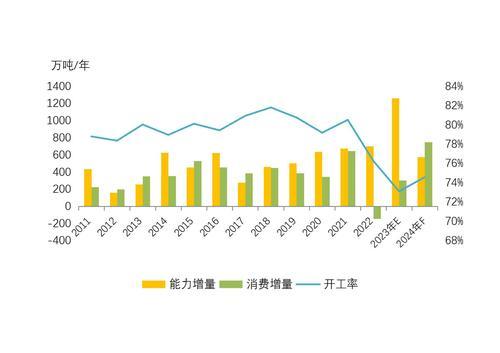

��ϩ�Ј��r����Ҫ��ԭ�̓r����(y��ng)���������M��Ӱ푡�2023���҇�ӭ����ϩͶ�a(ch��n)�߷壬ȫ�������a(ch��n)�ܳ�900�f��/�ꡣ��(j��ng)�^��݆��ϩ�a(ch��n)�I(y��)朔U������ϩ��?q��)��M��ȫ���^ʣ�B(t��i)�ݡ��A(y��)Ӌ2024���҇��Ԍ�������ϩ�a(ch��n)��635�f��/�꣬����(n��i)��ϩ�Ј��������ʬF(xi��n)�������Ҿ��档

���ߞ��Ї�ʯ����(j��ng)�����g(sh��)�о�Ժ�Ј��� ������ �� �� Ф �� �]��ɺ �w �

�҇���ϩ�a(ch��n)�ܔU���ټ���ȫ�����M���ٻ�����5.1%

2011~2024�������ϩ�a(ch��n)�ܔU�������M

2011���ԁ������ϩ�r���߄�

ȫ���ϩ�a(ch��n)�ܔU�������ځ���

�����꣬�����ϩ�a(ch��n)�ܽ�(j��ng)�v���ٔU����2017��̕��ž����ٴο������L�������a(ch��n)��Ҏ(gu��)ģ���B��(chu��ng)�vʷ�¸ߣ����g��(j��ng)�v�˟���һ�w����ú������PDH·���b�ý��O(sh��)�߳���2023������Ҏ(gu��)ģ���Sʽ�������e�ǖ|�����^(q��)�����a(ch��n)���Ծ�������λ��ռ�ȳ��^70%���|�ρ��������a(ch��n)�܁���ӡ�ȡ�Խ�ϣ�ռ�Ȟ�12.3%�������^(q��)����ϩԭ���p�|(zh��)���������Ŀ�p��Ӱ푣���ϩ�a(ch��n)�����L�ٶ��������ϩ��2023�������a(ch��n)�܁���PDH·����FCC�b�ã�ռ�Ȟ�10.7%���Ж|2019���ԁ���ϩ�a(ch��n)�����L��ͣ�������W�^(q��)���ѽ��ϩ���������S��ϩ̎�ھS�֠�B(t��i)��2023�������a(ch��n)����Ҫ���Բ��m��PDH�b�ã�ռ�Ȟ�3.4%��

���ӱ�ϩ���M�����������ځ���

2023���S����(j��ng)��������(f��)�K�������ϩ���M���������ؓ(f��)���L�D(zhu��n)�������L��ȫ���ϩ��Ҫ�������a(ch��n)�۱�ϩ���h(hu��n)�����顢��ϩ�桢��ϩ�ᡢ���������������Ȯa(ch��n)Ʒ�������ήa(ch��n)Ʒ�Y(ji��)��(g��u)ռ�ȿ����۱�ϩ�DZ�ϩ�������������2023��ȫ���ϩ���M����68.0%�������a(ch��n)�۱�ϩ���^��������0.6���ٷ��c����ϩ���ϝq0.1���ٷ��c�����������������c�����ƽ���h(hu��n)�������½�0.2���ٷ��c����ϩ���½�0.3���ٷ��c��

�|�����ɞ��ϩ�������L����Ҫ���档�ı�ϩ�������M���������LҎ(gu��)ģ�����Ǿ۱�ϩ��2023��|�����۱�ϩ�������M��490�f�����|�ρ�180�f��������135�f�������W43�f���������Ї���ӡ�ȵȁ��^(q��)�������˿ڼ����m(x��)���л�������ʹ�����ձ����ӡ����Ж|�^(q��)��ه���ϳ��ڎ��ӣ������^(q��)�܃�(n��i)��ͳ���ͬ�r���ӣ������L���������W�ȳ��콛(j��ng)���w�ľ۱�ϩ���M���������^�������^�m(x��)��(w��n)�����L��

�ɱ��½�����������±�ϩ�r������

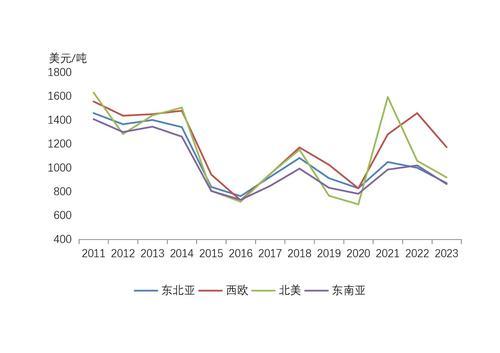

��ϩ�Ј��r����Ҫ��ԭ�̓r����(y��ng)���������M��Ӱ푡�ԭ���Ј��c��ϩ�Ј��o�����B����ԭ�̓r���߄���ϩӰ��^�����@��

2023�꣬ԭ�̓r����䣬���^(q��)��ϩ��������֏�(f��)��r�Єe�����w��ϩ�r���������ơ��ĸ��^(q��)��ăr��q�������������^(q��)���ݺ���Ӱ푱�ϩ����(y��ng)��2021��ı�ϩ���rȫ����ߣ����_��2010���ԁ����ˮƽ��2022~2023�������ͼ��ô�������PDH�ĿͶ�a(ch��n)���a(ch��n)�ܻ֏�(f��)ƽ�ֱ�ϩ�^(q��)��r��2023�걱���r���Ը��ځ��^(q��)�����⣬���W���\ݔ���o�����a(ch��n)�ܵ�Ӱ푣�2022��^(q��)��r���λ��2023���ܲ��mPDH�b�ü�����(y��ng)��u�֏�(f��)Ӱ푣���ϩ�r����F(xi��n)���䣬����Ȼ��ȫ��r��ߵء��|�������|�ρ���ϩ�r����2023���^�m(x��)���У��ɞ�ȫ��r����ͅ^(q��)����Ҫ�������̓r�½������M�����֏�(f��)�������a(ch��n)�ܴ���Ͷ�ŵȡ�

�҇���ϩ�����a(ch��n)���ل�(chu��ng)�vʷ�¸�

����������҇���ϩ���a(ch��n)·���ʶ�Ԫ���l(f��)չ�����S���ѻ���ϩ��ʯ�X���ѽ��ϩ��PDH��MTO��CTO��·������Ͷ�a(ch��n)��2023���ٴ�ӭ����ϩͶ�a(ch��n)�߷壬ȫ�������a(ch��n)�ܳ�900�f��/�꣬�ل�(chu��ng)�vʷ�¸ߣ��a(ch��n)�ܷքe���Ժ��ϟ������V�|ʯ�������ʯ�����|ݸ����Դ�ȴ��͟�����PDH·���ȡ�ֵ��һ����DZ���Ó����F(xi��n)�Ȟ�ͻ������Ӌ546�f��/���PDH·���a(ch��n)��Ͷ�a(ch��n)���ɴ��ٴ�����PDH�b�õ�Ͷ�a(ch��n)�ᳱ������ǰ����ú̿�r����������MTO��MTP��ú�����b������ϡ������̝�p��һЩ�½��b��һ�����tͶ�a(ch��n)�r�g����2023���̓r��λ�����Č��S�����Ŀ�ļ���Ͷ�a(ch��n)���Ĺ�ˇ·���Y(ji��)��(g��u)ռ�ȁ�����PDH��������28%���״��ơ�ú��ռ�ȷքe�½���5%��13%���ң������ͺ�ʯ�X�͂��y(t��ng)·��ռ���½���54%���ҡ�

�M��������ل�(chu��ng)�µ�

���L���ځ������M���w�����w�ʬF(xi��n)���Lڅ�ݣ�������2019���_��313�f���Ěvʷ����c��2020~2022�꣬�҇���ϩ����M�����ʬF(xi��n)����s�p��څ�ݡ����M������ȁ��������ֵ��15.9%�����F(xi��n)��2014�ꣻ�˺�10��r�g���mȻ�M����������ʎ�����M������ȳ��m(x��)�½���2022~2023���M������Ȳ���5%��ƽ�_����(chu��ng)��ʮ������µ͡�

����(n��i)��ϩ���M���ٻ���

��(j��ng)�^��݆��ϩ�a(ch��n)�I(y��)朔U���������ήa(ch��n)Ʒ�Įa(ch��n)�ܝM���ʁ����������������ұ����z�@�ӵ�С�a(ch��n)Ʒ��������ȱ���⣬������Ҫ���ήa(ch��n)Ʒ���ѳ��F(xi��n)�a(ch��n)���^ʣ���۱�ϩ�����a(ch��n)Ʒ����(sh��)����ڮa(ch��n)Ʒ��ͬ�|(zh��)���������ң��҇��Դ���һ�����ĸ߶˾���ϩ�����������g�Ĵ��ھ۱�ϩ�M�ڡ�

2023���҇���(j��ng)�����m(x��)�֏�(f��)�l(f��)չ�B(t��i)�ݣ��Ƅӽ�(j��ng)�����w���D(zhu��n)�ķe�O���ز���e�ۣ���ϩȫ�����M�����ٻ�����5.1%����Ҫ���ӱ�ϩ���M���L���أ�һ����܇���M���ķ�(w��n)����������������Դ��܇���ڳɞ�������܇���������ď��ń�����2023���҇���܇�N���������L�������mȻ���u�ИI(y��)�������У�����̎�ڃ�λ��(sh��)�������Lˮƽ�������S����(li��n)�W(w��ng)���˹����ܵȼ��g(sh��)����l(f��)չ����늮a(ch��n)Ʒ���F(xi��n)�o��(li��n)�W(w��ng)���ƣ����ܼ���ܵ����Ҹ߶���ҕ���Ј��l(f��)չ�����Ӽ�����L���������������S������ʳƷ��ȫ��Ʒ�|(zh��)��Ҫ����ߣ�ʳƷ��朡����r��̵��I(l��ng)�������������L���A(y��)Ӌ2023��ȫ���҇���·��������Ј�Ҏ(gu��)ģ���_��1.4�f�|Ԫ�����������L16.7%�����Ǿ۱�ϩ�r���λ����������ӡ�

��ϩ���������Ծ۱�ϩ������������۱�ϩ����ϩԭ������ռ�ȳ��½�֮�ݣ���2020���72%����2023���68%��2023��h(hu��n)�����顢��ͪ����ϩ���Ј����F(xi��n)���ã����M���ٷքe��42%��14%��11%������������ϩ�����M���ٵ�λ���քe��7.5%��4.2%��

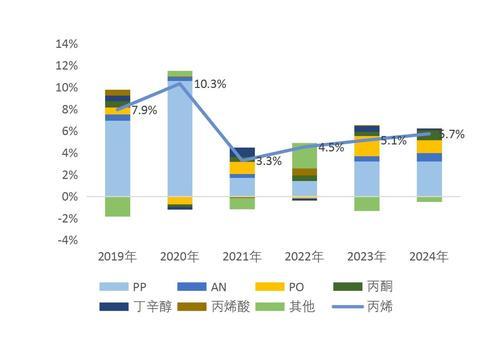

��������B(t��i)���Mһ���U���ϩ���M�����A(y��)Ӌ��5.7%

2019~2024�������ϩ����(d��ng)�����Q(m��o)������

ȫ�������a(ch��n)��ȫ�������Ї�

2024�������ϩ�����a(ch��n)��701�f��/�꣬��ȫ�������Ї�����ϩ�U��·����Ҫ����ʯ�X���ѽ��PDH�b�á�

��ϩ������������ڵ^(q��)��Ҫ�У��Ж|����������(li��n)�w���|�������|�ρ��ȣ����M�ڵ^(q��)��ӡ�͡��КW�����W�������ȡ�2021�����ڽ��B�ϝq�ĺ��\�\�M�����������O����⌧(d��o)�±�ϩ�����ζ����b������ͣ�a(ch��n)���Ї���ϩ�a(ch��n)�I(y��)��Խo�ʵ����������أ��Q(m��o)�����l(f��)���E�s�F(xi��n)��2022��ȫ���Q(m��o)�����^���������Ŵ��A(y��)Ӌ2024���Q(m��o)�������Mһ���Ŵ���Ҫؕ�I�^(q��)���ӡ�ͺ͖|�������օ^(q��)�������������̼3���Ա�ϩ�����ԭ���M����ӹ����a(ch��n)�I(y��)朮a(ch��n)�ܔUչ�ֻ���(d��o)�¸��^(q��)���Q(m��o)������׃���^����|�����^(q��)��2021���_ʼ�ɞ�����څ^(q��)����������Ŵ��څ�ݣ�ӡ��������Ď��ӣ����M���Q(m��o)����������U��֮�ݣ������W��2021��ɞ���M�ڵ^(q��)�^(q��)�������a(ch��n)���^�٣����������L���A(y��)Ӌ2024����M�����������L��

PDH·��ӭ��Ͷ�a(ch��n)�߷���

��������҇��ı�ϩ���M��������(w��n)���ĸ������L���ɴ��ٴ����l(f��)�˱�ϩ�U�ܟᳱ����2019���ԁ�����Ҏ(gu��)ģ���B�������A(y��)Ӌ2024���ϩ�����a(ch��n)��635�f��/�꣬�mȻ����Ҏ(gu��)ģ�^2023�������䣬����̎���^��ˮƽ���S��ǰ��Ҏ(gu��)���Ĵ��͟���һ�w���Ŀ��m(x��)����Ͷ�a(ch��n)��2024����y(t��ng)��ϩ·��Ͷ��Ҏ(gu��)ģ�������䣬�A(y��)Ӌ�H��ԣ��ʯ��ʯ�X�ͺ͟��ͱ�ϩ��Ӌ160�f��/��a(ch��n)��Ͷ�a(ch��n)��ֵ��һ�����PDH·��ӭ��Ͷ�a(ch��n)�߷��ڣ�����2023�������34��PDH�b�ã���Ӌ�a(ch��n)�ܼs1818�f��/�ꡣ�A(y��)Ӌ2024�ꌢ�Ж|�A��Դï������60�f��/��ȹ�Ӌ475�f��/��a(ch��n)����ء���2024��ı�ϩ�����a(ch��n)��·���Y(ji��)��(g��u)�������ͺ�ʯ�X�ͱ�ϩ���y(t��ng)·���cPDH·���քeռ25%��75%��

2024���҇���ϩ���M������������

��ϩ�ĔU�������h�����M���٣���ϩ�Խo������������2024���ϩ�a(ch��n)�܌��_7044�f��/�꣬����(n��i)��ϩ�a(ch��n)�ܳ��^��ϩ���M�đB(t��i)���Mһ���U���S����ϩ����(y��ng)������ӣ�����(y��ng)��(c��)�����Mһ���Ӵ�2024���Ј��������������ҡ�

2024���ϩ��(d��ng)�����M���L�ٶ��A(y��)Ӌ��5.7%����ϩ��(d��ng)�����M���L�Ą�����Ҫ���������ξ۱�ϩ���h(hu��n)�����顣�����꣬���u����܇���ИI(y��)�l(f��)չ�������ƣ��۱�ϩ�ڱ�ϩ���M�ĽY(ji��)��(g��u)ռ���������䡣������\ݔ�ИI(y��)����l(f��)չ���Լ�����ИI(y��)�l(f��)չ������ůӰ푣��h(hu��n)�����顢��ϩ������Mռ�ȳ��m(x��)������2024��քe�_��7.8%��6.0%���۱�ϩ���h(hu��n)�����顢��ϩ�桢��ͪ�ɞ����ӱ�ϩ���M���ٻ�������������2024�꣬�۱�ϩ���M���ٌ��_4.6%���h(hu��n)���������M���ټs16%���ɞ��ϩ���������^��Įa(ch��n)Ʒ֮һ����ϩ����ABS����ϩ��-����ϩ-����ϩ������������������ӣ�����14%����ͪ���ٞ�20%������������ϩ�����M���L���������������������ƽ��

�۱�ϩ���S���҇���(j��ng)���D(zhu��n)����|(zh��)���l(f��)չ�A�Σ�δ���˂�����ˮƽ����ߣ�����(n��i)�����۱�ϩ���a(ch��n)���g(sh��)�Mһ��ͻ�ƣ��۱�ϩ�đ�(y��ng)���I(l��ng)��?q��)�������չ�������خa(ch��n)�Ȃ��y(t��ng)�ИI(y��)Ͷ�Y�����»����۾۱�ϩ���M���L���A(y��)Ӌ2024��۱�ϩ���M����4.6%���ң�̎�ڵ�λ�\�У�ȫ�����M�s��3849�f����

�h(hu��n)�����飺������Ҫ�a(ch��n)Ʒ�о��Ѷ�Ԫ�������������Ѽ�̼����������������ѵȡ����Ѷ�Ԫ���ǭh(hu��n)����������Ҫ�����ήa(ch��n)Ʒ���Ǻϳɾ۰����ĺ���ԭ�ϡ�����(n��i)�۰���Ӳ����Ҫ���M����������ͽ����ИI(y��)���۰���ܛ������|�ġ��������Ϻ�������ϵȑ�(y��ng)���ڼ�늡���܇���Ҿߵ��I(l��ng)��2024�����܇����������ήa(ch��n)�I(y��)�������L�⣬���鹝(ji��)�ܜp�ŵı��ز��ϼ�����(n��i)���r����������d���Ӳ�ݾ����ṩ�S���µęC�����Ј����Õr���A(y��)Ӌ����(n��i)�h(hu��n)���������M536�f�������^���M���ٌ��_16.6%��

��ϩ�棺�������M���w̎��ABS����]����ϩ������“��������”���棬����s10%���ڶ������z�����Ѷ�Ԫ���������漰�r(n��ng)ˎ���g�w���I(l��ng)��2023�꣬��ϩ�����M289�f�������������L9.0%��

2024���ϩ��a(ch��n)�ܔUչ�����ӿ죬�a(ch��n)������477�f��/�꣬���������a(ch��n)��ጷůB�Ӯ�(d��ng)������������(n��i)��ϩ�湩��(y��ng)�Mһ����ԣ��

����������2024��ABS��֬�����a(ch��n)���mȻ�p�٣����B������a(ch��n)��ጷţ�ABS��Ȼ�����ӱ�ϩ�����M��������������(n��i)��]�ИI(y��)������ʬF(xi��n)͑B(t��i)�ݣ��l(f��)չ�dz��������S���h(hu��n)�������������룬��ϩ�����a(ch��n)Ʒ��ˮ̎�����P(gu��n)�ИI(y��)ӭ���l(f��)չ���C���A(y��)Ӌ2024���ϩ�����M329�f�������ٻ֏�(f��)��14%��

��ͪ��2023���ͪ�����a(ch��n)��116�f��/�꣬�a(ch��n)���_384�f��/�꣬ȫ�����(n��i)��ͪ���M294�f����2024���ͪ�����a(ch��n)��25�f��/�꣬����ͬ�r�������L���҇���ͪ��Ҫ�����܄���MMA���p��A���t(y��)ˎ���S���h(hu��n)��Ҫ�����܄���Ϳ�ϱ��،��½���δ���҇���ͪ���M�Y(ji��)��(g��u)���܄���ռ���ஔ(d��ng)��ı�������ռ�����½����ܾ�̼�����ͭh(hu��n)����֬�I(y��)�l(f��)չ�^�졢��ͪ�贼����ˇ��MMA�����^�ࡢ�t(y��)ˎ����(w��n)������Ӱ푣�2024���҇���ͪ��������354�f�������������L20%��

�����������������M������ϩ�ᶡ��ˮ����Һ�ɞ�������2023���ܷ��خa(ch��n)Ͷ�Y�ž�����܇�ИI(y��)���ԡ����f�I(y��)�����^���Ӱ푣�������̎�ڵ��ٰl(f��)չ���������������������܄���߶���ʹ�����^�m(x��)�½���

��ϩ�ἰ�����������M��Ҫ�����ڱ�ϩ������SAP���߷�����ˮ��֬�������خa(ch��n)���������Ї���ϩ�������M������������ϩ�����M�c���خa(ch��n)�߶����P(gu��n)��������(y��ng)���I(l��ng)��߀�п��f�I(y��)����܇������ИI(y��)�ȡ��A(y��)Ӌ2024�귿�خa(ch��n)Ͷ�Y����܇�ИI(y��)���ԣ����f�ИI(y��)���ٷž�����ϩ�������M���ԡ��S������(n��i)�˾�����ˮƽ����ߡ����M������������g�����������߷��_��SAP�Ј������U���A(y��)Ӌ2024���ϩ�ἰ�����M�քe��290�f����289�f�������ٷքe��1.0%��1.8%��

������