����(l��i)�������ճ�ؔ(c��i)��(w��)��������Ҫһ�h(hu��n)����vʷ�ظP��I(y��)���ԣ��h(hu��n)����˾��(y��ng)���~��������R���~���~�g�L(zh��ng)���Y��ȱ������(sh��)ģ���ȶ��؆�(w��n)�}���ڑ�(y��ng)���~������У���θ��õČ�(du��)��(y��ng)���~���M(j��n)�нy(t��ng)Ӌ(j��)�����θ���Ч�ط�ӳ���ճ�����(l��i)��Ƿ������ȡ�õ�Ч����ʼ�K���������_�Ć�(w��n)�}�����ĔM���ڭh(hu��n)���ֹ�˾��(y��ng)���~��Č�(sh��)�H��r�����c(di��n)��̽��һ�N�܉���Ӽ�(x��)���ж���(y��ng)���~�����Ч�����k����

һ��������r

�h(hu��n)���ֹ�˾�ǭh(hu��n)����˾�l(f��)չ�vʷ����ƾõĹ��������I(y��)����2004�깫˾�����ԁ�(l��i)����Ó��Ó�������m�ȟ�������I(y��)��(w��)�����I(y��)�����m(x��)��(j��ng)�I(y��ng)�������ѴI(y��)��(w��)��(du��)���漰���F(tu��n)��˾��(n��i)�ⲿ�����I(y��)�����ښvʷ�l(f��)չ���أ��h(hu��n)���ֹ�˾�ڿƼ����̡��h(hu��n)����˾�ɂ�(g��)�����wϵ�£��_(k��i)չؔ(c��i)��(w��)����I(y��)��(w��)���h(hu��n)���ֹ�˾��(y��ng)���~�(w��n)�}������(l��i)���������c(di��n)���y�c(di��n)���l(f��)չ�����(l��i)���Y�����D(zhu��n)ʼ�K̎�ڵ�Ч��B(t��i)���~�摪(y��ng)���~�����~�ߡ��~�g�ã�����Ҫ���c(di��n)�P(gu��n)ע��Q�Ć�(w��n)�}��

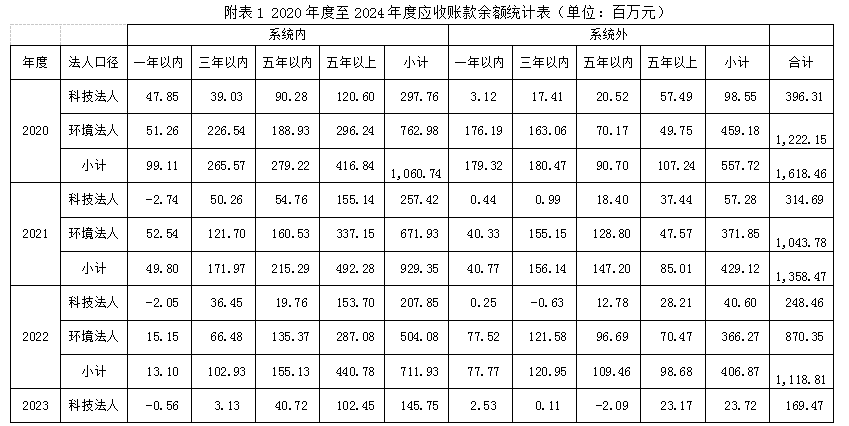

����2020��12��31�գ��h(hu��n)���ֹ�˾�����ڏ��£��~�摪(y��ng)���~�����~��Ӌ(j��)161846.47�f(w��n)Ԫ�������~�g���������L(zh��ng)�~�g��(y��ng)���~�Ӌ(j��)52408.07�f(w��n)Ԫ��ռ��32.38%�������͑����|(zh��)�y(t��ng)Ӌ(j��)��ϵ�y(t��ng)��(n��i)�ֵ���I(y��)��(y��ng)���~�����~106074.01�f(w��n)Ԫ��ռ��65.54%��ϵ�y(t��ng)��͑���(y��ng)�����~55772.45�f(w��n)Ԫ��ռ��34.46%����(y��ng)���~��pʧ�L(f��ng)�U(xi��n)��ߵ�ϵ�y(t��ng)��͑�5�����ϑ�(y��ng)���~�Ӌ(j��)10723.81�f(w��n)Ԫ��ռ��6.63%��

�齵�͑�(y��ng)���~��pʧ�L(f��ng)�U(xi��n)�������Y��ʹ�ð�ȫ�������(l��i)�ڭh(hu��n)����˾ָ��(d��o)�£��h(hu��n)���ֹ�˾��������(y��ng)���~����������(l��i)���������c(di��n)��(n��i)�ݣ���ȡ���γɌ��(xi��ng)�����M���ֽ���ȑ�(y��ng)���~�������΄�(w��)��������(ji��ng)�Ϳ��˙C(j��)�Ƶȶ��(xi��ng)��ʩ�������Ƅ�(d��ng)�Y��ػ\��������(y��ng)���~�����~���ꉺ��������2024��12��31�գ��~�摪(y��ng)���~�����~������68292.76�f(w��n)Ԫ��4���(n��i)���~����93553.70�f(w��n)Ԫ��ͬ�ڏ�����57.80%���~�g�����������~����34699.28�f(w��n)Ԫ��ռ�Ƚ���50.81%�����͑��y(t��ng)Ӌ(j��)��ϵ�y(t��ng)��(n��i)��(y��ng)���~�����~43008.93�f(w��n)Ԫ��ռ�Ƚ���62.98%��ϵ�y(t��ng)�����~25283.84�f(w��n)Ԫ��ռ������(du��)������37.02%���^��(du��)ֵ�½�30488.62�f(w��n)Ԫ���������_(d��)��54.67%��ϵ�y(t��ng)��͑�5�����ϑ�(y��ng)���~���4410.70�f(w��n)Ԫ���½�6313.11�f(w��n)Ԫ���������_(d��)��58.87%��

�����{(di��o)�І�(w��n)�}

����(j��)�~�攵(sh��)��(j��)��r���ֹ�˾�����푪(y��ng)���~���ȡ�����^��ij�Ч���o(w��)Փ�ǿ��~��߀���L(f��ng)�U(xi��n)�^���ϵ�y(t��ng)�⑪(y��ng)���~�����퉺������ȡ�������@��Ч�������ǿ��]����(y��ng)���~��ĽM�ɡ��L(f��ng)�U(xi��n)�Ȇ�(w��n)�}����(ji��n)�ε������~�����������������Ȍ��(xi��ng)������Ч�������@�֕硣��θ��õČ���(y��ng)���~��Ĺ����ڏ��������L(f��ng)�U(xi��n)���~�g���ء��Y��ʹ��Ч�ʵ����ؼ{�뵽�����wϵ�������ߴ�ʩЧ�������ṩ����(x��)�µ��ж�ģʽ���DZ����{(di��o)�е��P(gu��n)ע��(w��n)�}���ڡ�

�����{(di��o)����r

��һ��������r

�{(di��o)����2020��12��31���~�摪(y��ng)�����~����A(ch��)��(sh��)��(j��)����2021����2024�����A(ch��)���g�����~��(sh��)��(j��)�Ա�1��ʾ��

�����Д�(sh��)��(j��)��ʾ�������(l��i)��Ӌ(j��)��(y��ng)�����~������93553.70�f(w��n)Ԫ���^�ڳ����~����½�57.50%��ͬ�ȁ�(l��i)������21����ÿ�ꑪ(y��ng)���~�����~�����ʷքe��16.06%��17.64%��26.93%��16.46%���Ŀ����S�Ⱥ�����23�����w�������~��ߡ�ͬ�Ƚ��ͷ�����������ȣ��ĿƼ����ˆ��w�S�Ⱥ�����24��ͬ�ȉ�����38.47%������Ч������@�����ĭh(hu��n)�����ˆ��w�S�ȿ��]��23��ͬ�ȉ���25.54%����v����ѣ���ϵ�y(t��ng)��(n��i)��(y��ng)�Ց�(y��ng)�Չ����Ƕȣ�24��ͬ�ȉ���23.91%����ϵ�y(t��ng)��y(t��ng)Ӌ(j��)��(sh��)��(j��)���]��23��ͬ�ȉ���37.98%��Ч����ѡ�

�����������O(sh��)��

��(y��ng)���~�����~׃�����H�Ŀ���ͬ��׃�����mȻ���Դ��w��������Ȍ�(du��)�ڽ�(j��ng)�I(y��ng)�F(xi��n)�������a(b��)�䣬����S�ȶ��ӣ��y�Լ�(x��)�°l(f��)�F(xi��n)���(n��i)�ڹ���Ч���Ͳ��㡣�e�������~�g�y(t��ng)Ӌ(j��)�Ą�(d��ng)�B(t��i)�������c(di��n)����(d��ng)�꽛(j��ng)�I(y��ng)��r��(du��)��һ���ԃ�(n��i)��(y��ng)���~������~�����^��Ӱ푡�ͬ�r(sh��)���Y(ji��)�ό�(sh��)�H��r���Ƽ����̡��h(hu��n)����˾�ɂ�(g��)��ͬ�������w�g����?y��n)�?j��ng)�I(y��ng)��r�IJ�ͬ���䌦(du��)�F(xi��n)�����������Ҳ���ڲ�ࡣ����Ƽ������Y�a(ch��n)ؓ(f��)��������(du��)�^�ߣ��䑪(y��ng)���~������팦(du��)����I(y��)��(j��ng)�I(y��ng)����������r(ji��)ֵ�����˸��õؿ��]����ȑ�(y��ng)���~�����Ч�����M��(du��)��(y��ng)���~�����չ����x�費ͬ��ϵ��(sh��)���]����(du��)ͬ�ȉ������M(j��n)�б�Ҫ��ӆ��̽������ƌW(xu��)�ĺ�����(bi��o)��(zh��n)��

�xֵ�����ۓQ���ʡ�����(j��)�����˶���߀�������IJ�ͬ����(du��)�䑪(y��ng)���~�����Չ����M(j��n)���ۓQ�������ۓQ�����Է����g�ل�(d��ng)���ʱ�ֵ��ֵ��2020����ȣ��Ƽ������ل�(d��ng)���ʞ�0.9259���h(hu��n)�������ل�(d��ng)���ʞ�1.3231�������ۓQ���ʰ�1.4289���]��1.3231/0.9259=1.4289����

�xֵ�~�g�ۓQ���ʡ���(du��)���~��һ���ԃ�(n��i)�������ԃ�(n��i)�������ԃ�(n��i)���������Ϸ����ͬe���~�ۓQ�ʰ�0.2��0.7��2.2��7.5���]�����]��һ���ԃ�(n��i)��(y��ng)���~�����~�����鮔(d��ng)�꽛(j��ng)�I(y��ng)���(d��ng)��ɣ��������ͣ��������ϑ�(y��ng)���~�������y����ߣ����ۓQ������ߡ�

�xֵ�͑���ͱ��ʡ����ڌ�(sh��)�H��r��ϵ�y(t��ng)��(n��i)�͑���(y��ng)���~����~�������^���ⲿ�͑����ͣ���pʧ�L(f��ng)�U(xi��n)�^�͡�������Ȍ�Ӌ(j��)��λ��(du��)��ϵ�y(t��ng)��(n��i)�⑪(y��ng)���~�����ÜpֵӋ(j��)������IJ�ͬ����(du��)��ϵ�y(t��ng)�⑪(y��ng)���~�����~�����o������u(p��ng)�r(ji��)���ʣ����xϵ�y(t��ng)��(n��i)�ۓQ���ʞ�5��

��ȑ�(y��ng)���~�����Ч������(sh��)����ͬ�~�g���~ͬ�ȉ����ʞ�Ӌ(j��)�����(sh��)���քe���Է����ۓQ���ʡ��~�g�ۓQ���ʡ��͑���ͱ��ʣ��ó����ȫ�S�ȹ���Ч��ȡֵ��

�������u(p��ng)�y(c��)�Y(ji��)��

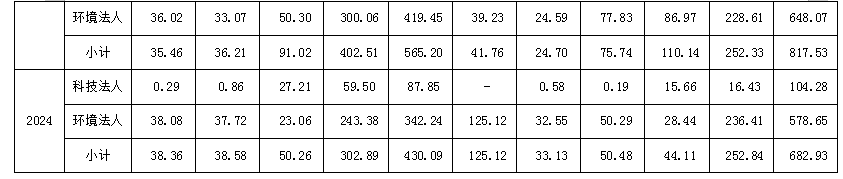

����(j��)�����������㿼�]����2020��12��31�Ց�(y��ng)�����~�����(zh��n)���քe��(du��)2021����2024��ȑ�(y��ng)�����~׃����r�M(j��n)���u(p��ng)�r(ji��)�����w�÷�Ҋ(ji��n)��2��

�Ľy(t��ng)Ӌ(j��)�Y(ji��)������24��C�ϵ÷���ߡ���(y��ng)�����~����Ч����ã�23���֮��22��÷����

�ķ��˾��ȷ������Ƽ����˸���ȵ÷־����^(gu��)�h(hu��n)�����ˡ��mȻ���в����Ƽ����˿ڏ���ÿ�궼ȡ�ûؿ��(sh��)�F(xi��n)�ˑ�(y��ng)�����~�ĉ�����������Ҫ��ԭ���ǭh(hu��n)�����˳��m(x��)��(j��ng)�I(y��ng)����(l��i)�đ�(y��ng)�����~�l(f��)���~��������L(zh��ng)�������˭h(hu��n)������ͬ�ȉ�����(y��ng)�����~�Ĺ��������y�ȡ�

�Ŀ͑����|(zh��)���ȷ��������ڿ��]���L(f��ng)�U(xi��n)�pʧ���أ���ϵ�y(t��ng)�⑪(y��ng)�����~ͬ�ȉ����x�����^��ϵ��(sh��)������˸����ϵ�y(t��ng)��÷־����^(gu��)ϵ�y(t��ng)��(n��i)�÷ֵĽY(ji��)�����������ٳ��@һϵ��(sh��)Ӱ푣���22�ꡢ24���⣬�����ϵ�y(t��ng)��÷��Ը���ϵ�y(t��ng)��(n��i)�÷֡�һ�����f(shu��)����Ƿ������ϵ�y(t��ng)��ȡ�õ�Ч��Ҫ����ϵ�y(t��ng)��(n��i)Ƿ����������һ����Ҳ�f(shu��)����22�ꡢ24����ϵ�y(t��ng)�����Չ������棬����Ч����һ�����㡣

����ȾC�ϵ÷ֿ���24���mȻ���w���~ͬ�ȉ������^�ͣ������w�÷���ߡ���÷��^�ߵ�ԭ����Ҫ�������������~ͬ�ȉ����÷ָߣ�ϵ�y(t��ng)��(n��i)�÷�5.9092��ϵ�y(t��ng)��÷�42.6009���h(yu��n)�߳�������ȵ÷֡��Ĺ�����(d��o)���Ͽ�����(y��ng)���~�����~���������P(gu��n)�I�����L(zh��ng)�~�g��(y��ng)���~��Ĺ���(ji��n)���ɴ˿�Ҋ(ji��n)���u(p��ng)�r(ji��)�Y(ji��)���cĿ��(bi��o)�V����һ��څͬ�ԡ�ͨ�^(gu��)�÷ֽy(t��ng)Ӌ(j��)�Y(ji��)��Ҳ���l(f��)�F(xi��n)��24�깤�����ڵĆ�(w��n)�}���������ԃ�(n��i)ϵ�y(t��ng)�⑪(y��ng)���~�����~ͬ�ȉ������Ȳ��㣬�e�ǿƼ����˿ڏ�����Դ�����Ƽ�����24��ϵ�y(t��ng)�⑪(y��ng)���~��^��(du��)��(sh��)�֣���23��10.72�f(w��n)Ԫ׃����57.76�f(w��n)Ԫ����(sh��)��(j��)����(du��)���L(zh��ng)�����wӰ����ޣ����m(x��)����ע���ۙ���ɡ�

һ���Y(ji��)Փ������

��(ji��n)�β������~ͬ�ȉ�������(du��)ֵ���^����������ȑ�(y��ng)����������������һ���ľ����ԣ����ܺܺõ��w�F(xi��n)����ͬ�~�g����ͬ���ˡ���ͬ�͑�(du��)��(y��ng)��(y��ng)���~��Č�(sh��)�H�����r����ȡ��(du��)��ͬ�����M(j��n)���xֵ�{(di��o)�����k������һ���̶����܉�����еķ�ӳ����(d��ng)�깤������r���Y����յ�Ч�ʣ���(du��)��(x��)��(ji��)����������ָ��(d��o)�ԡ��ڸ���(x��)��(ji��)�S�ȵ�չ�_(k��i)���܉���õ��w�F(xi��n)�����h(hu��n)��(ji��)�����ij�Ч�Ͳ��㣬�ڃ�(n��i)�������п��Ը��õİl(f��)�]ָ��(d��o)���á�

�����{(di��o)�м���(sh��)��(j��)�����У�Ҳ�l(f��)�F(xi��n)����һ���Ć�(w��n)�}�Ͳ��㡣һ�Ǻ�(ji��n)��ʹ���~�g���֣��](m��i)�г�ֿ��]���~�g�Ą�(d��ng)�B(t��i)׃����ɵĔ�(sh��)��(j��)�ڏ�׃������ͬ�Ȕ�(sh��)��(j��)�Ļ��A(ch��)���ڄ�(d��ng)�B(t��i)���µģ������džμ����½���S�ֲ�׃�����m(x��)�ڸ���(x��)�µķ����У���(y��ng)ԓ��ȡ���m��(d��ng)?sh��)ķ����M(j��n)��̎�������Ƿ��˿ڏ��{(di��o)��ϵ��(sh��)�������{(di��o)�нy(t��ng)һ������2020����ĩ��(b��o)���ل�(d��ng)���ʣ����](m��i)�г�ֿ��]���m(x��)������Y������׃����r����(du��)�ڷ��˿ڏ��{(di��o)��ϵ��(sh��)���Ը��Ӻ����ļ��Դ_��������ԭʼ��(sh��)��(j��)�@ؔ(c��i)��(w��)���A(ch��)�������㡣��ϵ�y(t��ng)�����^(gu��)����ȑ�(y��ng)���~�����~�аl(f��)�F(xi��n)���^(gu��)����Ȱ��~�g�y(t��ng)Ӌ(j��)��(y��ng)�����~�r(sh��)������������~��ؓ(f��)��(sh��)���w�F(xi��n)���^(gu��)����(du��)������(l��i)�������A(ch��)�����IJ��㣬һ���̶���ҲӰ������w��(sh��)��(j��)�Ĝ�(zh��n)�_�ԡ����nj�(du��)���~�gϵ��(sh��)�xֵ���e��һ���ԃ�(n��i)�~�g�xֵ����Ҏ(gu��)���mȻ��������ԣ��e���x�����^��ȡֵ������(sh��)�H�ϣ����ڿƼ����̘I(y��)��(w��)��ή�s����������(l��i)���ڽ��(xi��ng)Ŀ����đ�(y��ng)���~��l(f��)���~�������Ժ��Բ�Ӌ(j��)������(du��)�ڭh(hu��n)�����˽y(t��ng)Ӌ(j��)�ڌ�(sh��)�|(zh��)���Dz�ͬ�ġ��ɂ�(g��)�����g��ͬ�Ľ�(j��ng)�I(y��ng)��B(t��i)����(du��)�ں�������������һ��ʧ�档

ᘌ�(du��)���ϲ��㣬�ٺ��m(x��)�������{(di��o)���У�����(hu��)�M(j��n)һ�����������Ҹ��ƌW(xu��)�������u(p��ng)�r(ji��)�wϵ���M���ܵ��挍(sh��)��ӳ��(sh��)�H������r��Ч����

������